AUTORI

Roberto Ferrari

Partner Digital Financial

Services

Roberto Nappi

Senior Manager – Banks

and Payment Systems

Andrea Taglioni

Director @Bip xTech

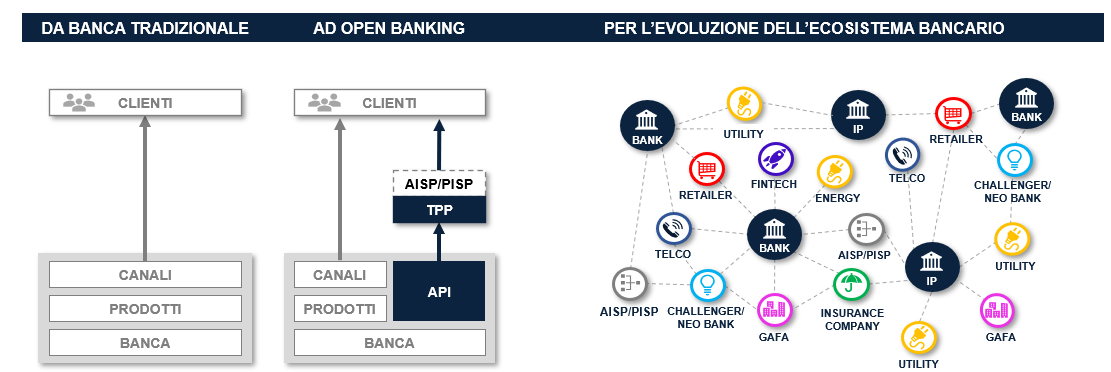

L’avvento dell’Open Banking rappresenta senza dubbio uno dei più rilevanti cambiamenti nel mondo dei servizi finanziari. Il vero cuore di questa potenziale rivoluzione è, innanzitutto, il cambiamento di prospettiva rispetto al “dato” bancario e alla sua effettiva titolarità, che diventa, in Europa grazie alla PSD2, di esclusiva competenza del cliente. È uno shift di potere, contro la tradizionale asimmetria di informazioni tra banca e cliente, tutto a favore del cliente e, in ultima analisi, di chi saprà offrirgli dei servizi migliori.

Il principio di base dell’Open Banking non è tanto o solo nell’apertura alla concorrenza non bancaria. In realtà, consiste innanzitutto nella fruizione senza vincoli, da parte dei clienti, delle informazioni relative alle proprie transazioni finanziarie. Cosa che dovrebbe essere normale, implicita, ma non è mai stato così.

La completa potestà acquisita su queste informazioni si combina, per il cliente, anche con l’aumento delle possibilità di scelta, grazie alla condivisione dei dati con attori terzi in grado di fornire nuovi servizi finanziari secondo modalità innovative rispetto alla banca tradizionale. È questo il secondo punto focale dell’Open Banking: l’aumento di competizione nell’offerta di servizi finanziari dovuto alla possibilità di condivisione dei dati finanziari degli utenti a soggetti terzi anche non bancari.

L’aumento di competizione, come sempre, potrà produrre nel tempo un miglioramento dell’offerta per il cliente finale, ma potenzialmente anche un vero cambiamento dello scenario competitivo in 5-10 anni.

Volendo semplificare, ciò che potrebbe succedere al mondo bancario è simile a quanto successo nel recente passato agli operatori di telefonia mobile nei confronti dei servizi di messaggistica digitale quali Whatsapp, Messanger, Wechat ecc. Quello che il mondo bancario può rischiare, infatti, è che questo miglioramento dell’offerta sia più efficacemente portato avanti da soggetti terzi, i TPP (Third Party Provider) digitali, più ricettivi e pronti rispetto ai modelli e alle tecnologie necessarie per fare leva sui dati e sulle informazioni transazionali e finanziarie dei clienti. Le banche non reattive, insomma, rischiano non solo di rimanere indietro, qualora non riescano a sfruttare l’onda lunga dell’Open Banking per innovare anche i propri modelli, ma di trovarsi di fronte concorrenti molto agguerriti, non solo tra le startup FinTech ma anche tra aziende importanti di altri settori fino ad arrivare alle Big Tech globali.

La corsa sarà verso un nuovo modello di unbundling e di rebundling digitale, dove player di diversa natura potranno ritagliarsi il ruolo di piattaforme di servizi finanziari, di hub aperti capaci di aggregare, in maniera efficiente e utile alla clientela, un ampio numero di prodotti e servizi sviluppati anche da altre società finanziarie e non solo.

Ognuno potrà trovare la propria nuova configurazione ottimale digitale, partendo dai propri asset ed evolvendo i propri modelli di business. Le stesse Banche potranno essere in grado di accrescere la loro competitività se sapranno usare un approccio più proattivo.

La sfida sarà nel conquistare e mantenere al contempo la padronanza della relazione con il cliente. Chi sarà il suo punto di ingresso ai servizi finanziari? Ce ne saranno di diversi? Le banche non reattive rischieranno di essere relegate a gestire il backbone di back end per garantire la regolarità dei flussi transazionali, come gli operatori di telefonia mobile per il traffico voce e dati, e poco altro?

Dalla PSD2, oltre la PSD2

Sul suolo europeo, l’avvento dell’Open Banking è sovrapponibile all’entrata in vigore effettiva della ormai nota PSD2, nel 2018, che sta portando l’Europa ad essere terreno di sperimentazione e avanguardia dei nuovi modelli di concorrenza nel settore (insieme a Gran Bretagna e Australia, partite più o meno nello stesso periodo). Questo è accaduto in primo luogo in virtù dell’obbligatorietà dell’accesso agli account da parte di terze parti in essa sancita, il cui presupposto tecnologico consiste nell’apertura delle API bancarie relative alle movimentazioni dei conti correnti dei clienti. È proprio la PSD2 che ha quindi normato la piena disponibilità dei propri dati da parte del cliente bancario, al contempo rendendo più facile per le più innovative società finanziarie e non di offrire servizi diversi e innovativi, dando ai consumatori una maggiore scelta. In Gran Bretagna la parte implementativa della normativa Open Banking è partita circa 12 mesi in anticipo rispetto alla PSD2 in Europa, e quindi è già possibile osservare quanto è successo. L’utilizzo di attività e servizi tipici della PSD2, come quelli di account aggregation e pagamenti su conto da parte di terzi, è aumentato significativamente dopo un primo periodo di circa 9 mesi di assestamento. Tale utilizzo, quantificato dal numero di call API, è cresciuto dalle poco meno di 67 milioni di chiamate del 2018 al miliardo circa del 2019, arrivando a toccare quasi quota 6 miliardi nel 2020, moltiplicandosi di fatto per novanta volte nell’arco di soli due anni.

L’espansione dell’offerta ha interessato senza dubbio il mondo bancario, che in alcuni casi ha iniziato a fare tesoro delle possibilità implicite nella normativa, in primo luogo sviluppando soluzioni e servizi di account aggregation con l’obiettivo di mantenere la centralità della propria posizione nei confronti dei clienti, in modo da contrastare l’analoga offerta proposta da startup Fintech e Neobanks/challenger banks digitali.

In seconda battuta si inizia ad assistere, a vari livelli ed ancora in maniera disordinata, all’emergere di soluzioni e comportamenti competitivi più evoluti, con la nascita di nuovi use case e servizi creati dalla disponibilità dei dati, sia per esempio nel mondo del lending che in quello dei saving e del wealth management, sino alla esposizione API commerciali per la creazione di soluzioni e servizi di data monetization e Advanced Analytics, fino ad arrivare alla creazione dei primi ecosistemi di Open banking.

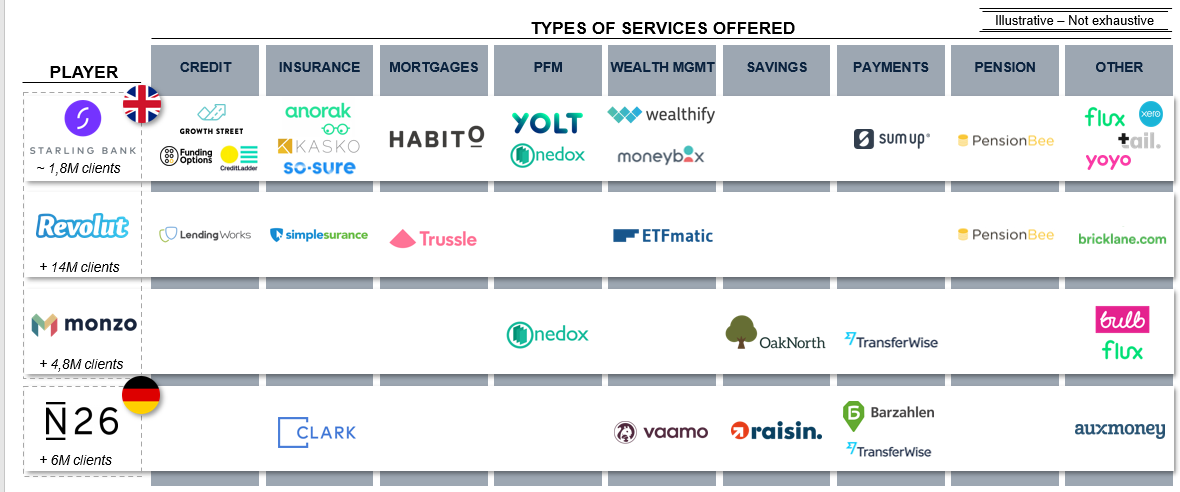

Come anticipato, però, si vede come nel settore stiano cominciando ad entrare nuovi player, capaci di sfruttare le aperture prodotte dalle nuove normative, utilizzando al meglio le tecnologie digitali. Fintech, Big Tech, e società di servizi come utilities e le stesse Telco stanno cominciando a competere con le banche tradizionali, offrendo servizi finanziari e/o di pagamento con alle spalle architetture e soluzioni digitali, quindi decisamente più agili, veloci e customer centriche. Molto spesso, in questo primo periodo di applicazione delle normative di Open banking, le banche hanno affrontato le disposizioni della PSD2 come un puro aspetto di compliance, lasciando il fianco scoperto alla nuova concorrenza. L’entrata in scena di queste nuove società sta iniziando a sfumare e rendere più labili i confini del settore bancario, creando una commistione fra banche e soggetti terzi in un uno scenario competitivo nuovo, aperto. In questo scenario le challenger bank (o neobank) rappresentano forse l’epitomo dell’ondata innovativa portata dall’Open Banking. Si tratta di banche digitali di nuova generazione, orientate ad un pubblico più giovane ma non solo, nate con la precisa intenzione di catturare la rivoluzione digitale e di sfruttare i benefici dell’apertura e della condivisione dei dati, ponendosi al contempo come piattaforma in grado di agglomerare i servizi di fintech verticali. La crescita esponenziale degli utenti di queste realtà rappresenta un evidente segnale, che le banche tradizionali devono saper cogliere. Starling Bank, la “più open” neobank sul mercato, in UK ha già al proprio attivo 1,8 milioni di clienti, a cui offre i servizi di almeno altre 15 startup FinTech, perfettamente integrate sulla propria piattaforma. Ancora, Revolut e N26, le due neobank Europee con il maggior numero di clienti, servono rispettivamente 14 e 6 milioni di utenti, ed hanno pienamente abbracciato il nuovo paradigma dell’open banking, aggregando anch’esse molti servizi di terze parti fintech all’interno della propria offerta.

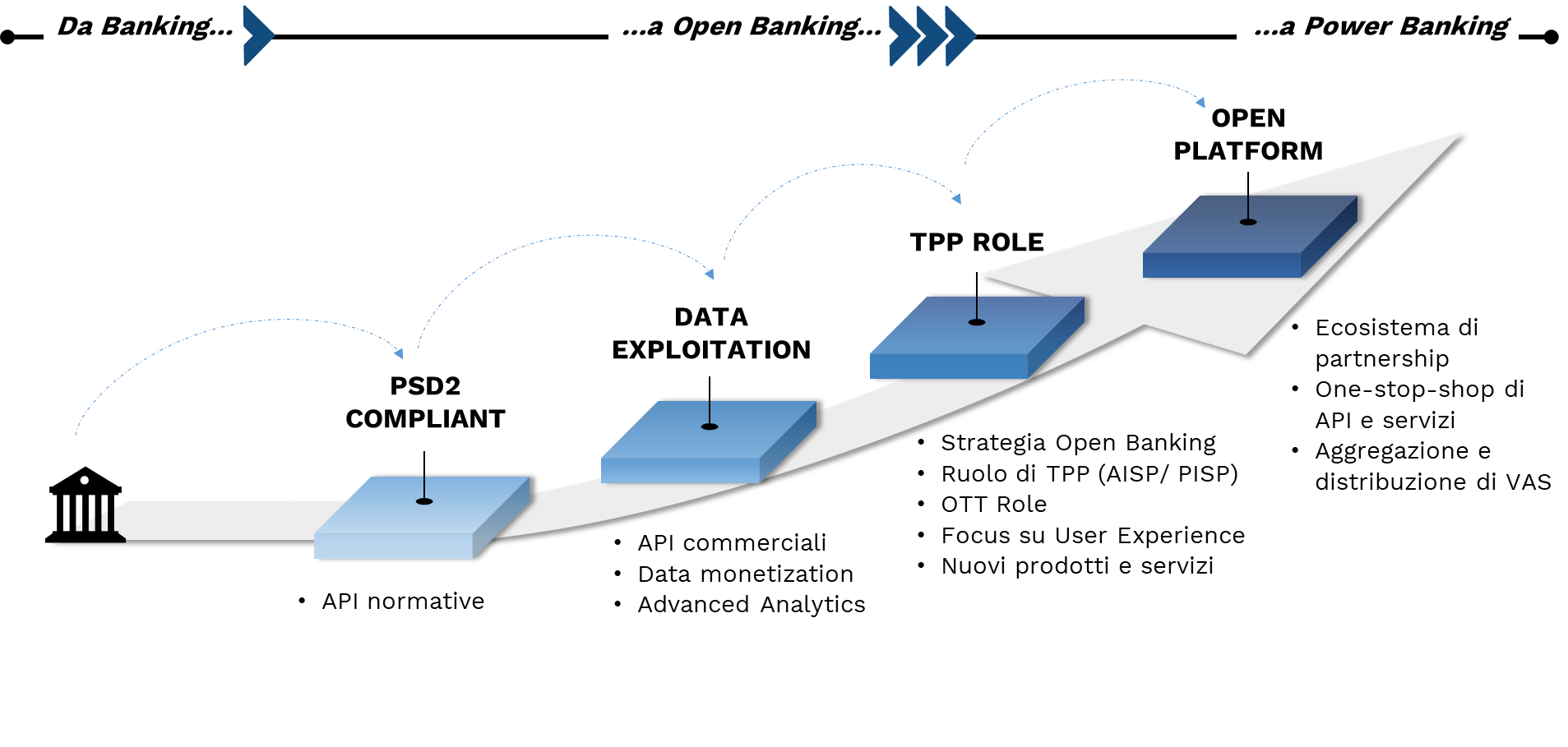

La chiave di volta per le banche: Power Banking

L’aumento della competizione, la rivoluzione dei modelli di servizio, l’ingresso di nuovi player nel mercato e la compressione dei margini su alcuni segmenti della value chain non sono certamente un ostacolo insormontabile, soprattutto per quelle banche che hanno deciso di adattare il proprio modo di fare business a questa nuova fase. Le banche tradizionali possono ancora contare su alcuni punti di forza che le challenger bank, per esempio, stanno replicando a fatica: l’ampia user base, le conoscenze normative, il brand, il know-how approfondito del full range di prodotti bancari costituiscono ancora un gap difficile da colmare, soprattutto per le banche digitali che, nelle prime fasi del loro sviluppo, stanno puntando su un’offerta costituita da servizi economici, rapidi e a bassa marginalità. Per prodotti semplici come i conti correnti e le carte di debito le challenger bank offrono facilità di utilizzo, rapidità nell’onboarding e una UX di alto livello, ma non sono molte quelle che sono riuscite a replicare queste caratteristiche anche per prodotti più strutturati e complessi, necessari a generare utili nel business bancario.

Le banche tradizionali devono quindi valorizzare questi punti di forza e al contempo fare propria la spinta innovativa dei nuovi soggetti entrati sul mercato, al fine di offrire una nuova UX, abbinata ad un’offerta più adattiva, personalizzata e contestualizzata, in linea con l’esperienza digitale proposta dai nuovi soggetti. La chiave di volta per catturare questa innovazione non è tanto la tecnologia (i fornitori delle tecnologie adatte sono ormai molteplici), quanto l’adozione di un nuovo mindset, di una nuova concezione del proprio ruolo nell’ecosistema finanziario, che evolva i propri business model e che vada oltre alla visione di digitalizzazione compliance-driven, come trasposizione digitale di strutture e processi fisici pre-esistenti. Le nuove tecnologie si possono ormai comprare, senza necessità di sviluppare tutto internamente, e questo apre opportunità importanti alle banche stesse.

La soluzione è andare verso il Power Banking, ovvero il posizionamento della banca, forte dei suoi asset, come hub al centro di un ecosistema di partnership, che aggreghi e distribuisca servizi finanziari ad alto valore aggiunto anche realizzati da soggetti terzi, veicolandoli tramite un One-stop-shop di API e servizi. È questo il modo di accogliere la logica Open: un cambiamento di pensiero e di modello che va dal fornire servizi tradizionali al diventare principalmente piattaforme per la fornitura di servizi, inglobando l’offerta del FinTech e degli altri soggetti della partita, che diventano sempre più numerosi e vari.

Servono dunque in primo luogo lungimiranza, adattabilità e preparazione per mettere in pratica una strategia che vada in questa direzione e abiliti il Power Banking così come l’abbiamo descritto. L’elemento sottostante a questa strategia è la valorizzazione del dato bancario, tramite una elevata capacità di disponibilità real time o near real time, analisi ed elaborazione dello stesso. Il punto essenziale del Power Banking è quindi il dato, e non è certo un caso che esso sia proprio quel tassello che abbiamo indicato come l’elemento alla base della rivoluzione dell’Open Banking che si evolve esso stesso verso l’Open finance, con un’articolazione ampia di player e offerte competitive.

Attenzione che, se la disponibilità di una ampia customer base e la capacità di saper utilizzare i dati diventano elementi chiave della nuova evoluzione digitale dei servizi finanziari, anche le Big Tech ed i Big Player di altre industry (dall’Energy alle Telco ai servizi Logistici/e-Commerce ai servizi postali), possono entrare in gioco. Hanno, difatti, già iniziato a farlo: per trovare sinergie di servizio, nuove fonti di revenue, maggior conoscenza del cliente. Compariranno servizi ibridati tra bancario, assicurativo, fonia, shopping, logistica e trasporti.

Siamo di fronte ad un nuovo scenario competitivo, con diversi tipi di business model, anche molto lontani dal modello tradizionale di banca universale, che possono sfruttare le nuove opportunità a beneficio degli utenti in termini di opportunità e livelli di servizio.

Come già anticipato, l’enabler fondamentale di questo nuovo ecosistema sarà sicuramente il dato.

Questi ultimi cinque anni hanno visto l’esplosione dell’Intelligenza artificiale (AI) e del Cloud, che oggi offrono un supporto fenomenale per far leva sulle informazioni per inventare nuovi servizi a valore aggiunto.

La circolazione del dato presso il circuito Open Banking è di per sé un abilitatore che “democratizzerà le informazioni” tra tutti gli attori, ma chi saprà usare l‘AI per “inventarsi” qualcosa di nuovo guadagnerà un enorme vantaggio competitivo.

Grazie all’AI sarà possibile indagare i comportamenti di spesa e di fruizione degli utenti, comprendendone propensioni, abitudini, necessità: già oggi diverse banche analizzano le transazioni tramite algoritmi di AI per definire la propria strategia di marketing, tramite proposte di upselling (“vuoi aumentare il plafond della carta?”) e cross-selling (“hai il conto, perché non fai il mutuo?”). La complessità di questi algoritmi sta aumentando, andando ad analizzare anche eventi della vita in relazione alle spese effettuate (nascita di un figlio, matrimonio), o esaminando i rapporti tra individui definendo delle vere e proprie reti di interazione. Finalmente l’offerta bancaria potrà essere personalizzata.

Con l’Open Finance questo potere sarà amplificato: assisteremo alla nascita di attori iper-specializzati su algoritmi verticali (chi offrirà il migliore algoritmo di scoring di appetenza per un micro-prestito lo potrà vendere agli altri, o ad attori di altri settori). Si farà sempre più utilizzo di dati esterni, unendo il dato transazionale e bancario con quello di info-provider o, nei limiti delle normative sulla privacy e previa opportuno consenso, di altre fonti web/social. Soprattutto, vedremo attori di altri settori mettere in campo il loro enorme patrimonio dati per “fonderlo” con quello bancario per ottenere sinergie: pensiamo alle Telco che possono conoscere la mobilità di ogni individuo tramite i dati delle celle telefoniche, o gli OTT che conoscono i comportamenti e le reti sociali, o i player e-commerce che conoscono le propensioni all’acquisto di beni comuni. L’esperienza dei servizi finanziari si contestualizzerà sempre di più.

L’AI come motore di attivazione del dato è un fenomeno inarrestabile e, unita all’arrivo del 5G (tecnologia di TLC mobile che consente di creare “ecosistemi connessi di oggetti”), porterà all’estremizzazione “in tempo reale” di tutte le classi di servizio: riceveremo interazioni, proposte e/o personalizzazioni mentre stiamo effettuando transazioni o subito dopo. Si potranno così innestare anche meccanismi competitivi tra provider di Servizi di Pagamento e Bancari sull’adesione a servizi istantanei di pagamento.

Tutto questo sarà possibile anche grazie all’avvento del Cloud nel mondo bancario. Osteggiato per anni per “ritenere” il patrimonio informativo entro i confini della banca, oggi il Cloud è stato sdoganato, anche grazie alla PSD2 e all’Open Banking e ad una maggiore flessibilità del regolatore bancario.

La circolazione del dato prevista da queste normative rende inutili i difensivismi anacronistici tenuti fino a ieri e sta dando l’ultima spallata: alcune banche hanno avviato il processo di passaggio massivo verso il Cloud, che si avvererà nei prossimi due anni.

Cloud significa potenza infinita di calcolo, velocità di accesso alle informazioni da qualsiasi punto della rete, abbassamento delle barriere di ingresso per creare qualunque servizio (non serve comprare server costosi e si paga in base all’utilizzo partendo da poco o nulla all’avviamento del servizio) e scalabilità (se l’architettura è stata ben disegnata sarà possibile passare da pochi a milioni di utenti senza particolari problemi).

AI e Cloud oggi vanno di pari passo: tutti i Cloud provider hanno inserito “by design” nei loro servizi strumenti per fare AI a tutti i livelli e API già pronte per servizi elementari come chatbot, riconoscimento di testi e immagini, sentiment, ecc.

Con una buona idea, con i dati giusti e partendo da spese minime di infrastruttura grazie al cloud, sarà possibile creare la Netflix del futuro in ambito bancario: questo inevitabilmente porterà innovazione nell’intero comparto a spese di chi non saprà innovare.

Power Banking e Power Finance, il prossimo appuntamento

In questo articolo abbiamo sempre parlato di Open e Power Banking ma, come più volte detto nel corso del testo, i soggetti implicati sono molto più numerosi e vari delle sole banche. Lo scenario che abbiamo raccontato ben si adatta ad inglobare numerosi ambiti di business, che possono far loro le possibilità dell’apertura dei dati bancari in un’ottica più estesa di, per l’appunto, Power “Finance”, diventando parte attiva dell’ecosistema bancario e incrementando l’offerta alla propria clientela. Gli stessi player bancari tradizionali, gli incumbent, possono girare a loro favore la situazione sfruttando reattivamente le opportunità che si creeranno. Le possibilità generate e le modalità di implementazione di queste strategie saranno quindi oggetto di un successivo articolo.

I Centri di Eccellenza “Open Banking & Finance” e “xTech” di Bip supportano clienti del mondo financial e non financial con le proprie competenze in ambito Banking, Payments e Fintech e Data/AI/Cloud/Blockchain/5G per far leva sull’Open Banking per ottimizzare, arricchire ed evolvere il business attraverso nuovi servizi innovativi.

L’estensione dei Centri di Competenza Bip ha copertura internazionale: ad esempio stiamo aiutando, con la nostra attività di advisory, l’associazione bancaria brasiliana (l’ABBC) nel set up dell’Open Banking in Brasile.

Se sei interessato a saperne di più sulla nostra offerta o vuoi avere una conversazione con uno dei nostri esperti, invia un’email a bipxtech@mail-bip.com.com con “Open Banking” come oggetto, e sarai contattato prontamente.

Leggi più approfondimenti